A Accor encerrou o ano de 2023 com um desempenho extraordinário, marcando um novo recorde em sua história. Após enfrentar desafios sem precedentes durante a pandemia, a empresa surpreendeu ao registrar um notável aumento na sua receita e lucratividade operacional.

Esse resultado excepcional pode ser atribuído a uma série de estratégias inteligentes adotadas pela Accor. Além de consolidar suas operações já existentes, a empresa focou em expandir sua presença global e estabelecer parcerias estratégicas que impulsionaram seu crescimento.

Outro fator crucial para o sucesso da Accor foi seu compromisso inabalável com a inovação e sustentabilidade. Investimentos em tecnologia de ponta e iniciativas ambientais não apenas melhoraram a eficiência operacional da empresa, mas também a posicionaram como uma líder do setor, alinhada com as expectativas ecológicas dos consumidores modernos.

Com uma perspectiva otimista em relação ao futuro, a Accor está pronta para capitalizar as oportunidades emergentes e continuar elevando o padrão de excelência no setor hoteleiro.

Segundo o Índice FipeZAP, o preço dos imóveis novos e usados subiu 5,66% nos 12 meses encerrados em março.

O preço subiu em 49 das 50 cidades pesquisadas. Entre elas que integram o índice estão todas as 16 capitais. A alta é um pouco maior do que 5,36%, a prévia da inflação acumulada no mesmo período.

Veja os preços do m² de imóveis no Brasil

• Balneário Camboriú (SC): R$ 11.876 • Itapema (SC): R$ 11.037 • São Paulo (SP): R$ 10.304 • Vitória (ES): R$ 10.223 • Florianópolis (SC): R$ 9.907 • Rio de Janeiro (RJ): R$ 9.882 • Itajaí (SC): R$ 9.556 • Barueri (SP): R$ 8.849 • Brasília (DF): R$ 8.795 • Curitiba (PR): R$ 8.560 • Média ponderada das 50 cidades: R$ 8.400 • Belo Horizonte (MG): R$ 7.763 • São Caetano do Sul (SP): R$ 7.511 • Vila Velha (ES): R$ 7.433 • Maceió (AL): R$ 7.349 • Recife (PE): R$ 7.302 • São José dos Campos (SP): R$ 6.994 • Fortaleza (CE): R$ 6.901 • Osasco (SP): R$ 6.857 • Niterói (RJ): R$ 6.793 • Porto Alegre (RS): R$ 6.551 • Goiânia (GO): R$ 6.431 • São José (SC): R$ 6.211 • Manaus (AM): R$ 6.051 • Joinville (SC): R$ 6.036 • Santos (SP): R$ 6.020 • Diadema (SP): R$ 5.921 • Guarulhos (SP): R$ 5.804 • Campinas (SP): R$ 5.760 • São Bernardo do Campo (SP): R$ 5.689 • Guarujá (SP): R$ 5.682 • Salvador (BA): R$ 5.681 • Blumenau (SC): R$ 5.629 • João Pessoa (PB): R$ 5.607 • Campo Grande (MS): R$ 5.493 • Praia Grande (SP): R$ 5.203 • Jaboatão dos Guararapes (PE): R$ 5.102 • Caxias do Sul (RS): R$ 4.921 • Canoas (RS): R$ 4.887 • São José do Rio Preto (SP): R$ 4.789 • Santa Maria (RS): R$ 4.690 • Novo Hamburgo (RS): R$ 4.623 • Contagem (MG): R$ 4.482 • Londrina (PR): R$ 4.438 • Ribeirão Preto (SP): R$ 4.421 • São José dos Pinhais (PR): R$ 4.409 • São Leopoldo (RS): R$ 4.376 • São Vicente (SP): R$ 4.144 • Pelotas (RS): R$ 4.095 • Betim (MG): R$ 3.611

Goiânia é a capital com maior a maior alta (17,68%) entre março de 2022 e 2023. Depois, aparecem Campo Grande (13,4%), Maceió (12,94%), Florianópolis (11,73%) e Curitiba (11,62%).

São Paulo (4,8%), Porto Alegre (2,61%), Rio de Janeiro (1,98%) e Brasília (0,06%) são as quatro capitais que a alta foi menor que a inflação acumulada no período.

Canoas (RS) foi a única a registrar queda. O preço médio caiu 1,19% em 12 meses, das 50 cidades pesquisadas.

Só em março de 2023, preço médio subiu 0,42% em comparação com fevereiro. No mês anterior, a alta havia sido de 0,38%, ainda segundo o Índice FipeZAP.

Preço médio de venda foi de R$ 8.400/m² no mês passado. São Paulo, Vitória, Rio, Brasília e Curitiba registraram valores acima desse patamar.

com caráter informativo e preventivo, reforçamos que recebemos denúncias de falsas imobiliárias que entram em contato com os nossos investidores para aplicar o golpe da locação de curta temporada. Ressaltamos que a hospedagem seja no pool quanto fora dele, não são reguladas pela lei do inquilinato.

COMO FUNCIONA? A falsa imobiliária aluga a unidade para uma pessoa de boa-fé, que efetua o pagamento integral do período pertinente a estada, todavia, esse valor não é repassado para o proprietário. Por vezes, informam que o restante será repassado ao longo dos dias que se seguem, mas alegam problemas com os dados bancários e o valor nunca chega ao seu destino.

LEMBRE-SE: Antes de contratar uma imobiliária ou corretor para fazer a intermediação do seu imóvel, verifique sua regularidade pelo site do CRECI-SP e a idoneidade no site do Tribunal de Justiça de SP (https://www.tjsp.jus.br/Processos).

Qualquer dúvida ou mais informações, entre em contato conosco.

A economia mundial vem passando por vários desafios ao longo dos anos e os ciclos destes desafios vem parecendo mais curtos e intensos. A pandemia que assolou o mundo de 2020 a 2021 e a guerra da Rússia com a Ucrânia de 2022 até os dias atuais afetaram diretamente a economia mundial de tal forma que no ano de 2022, 80% das bolsas de valores das 10 maiores economias do mundo tiveram perdas: -21% (EUA Nasdaq) a – 0,36% (Índia, S&P BSE Sensec); e apenas duas bolsas fecharam positivas: a do Brasil em +2,69% (Ibovespa) e do Reino Unido em +3,69% (FTSE 100).

No Brasil estamos com um novo governo de centro-esquerda que já reclamou do atual patamar da Selic e da meta de inflação, a Selic está em 13,75% ao ano e a inflação fechou 2022 em 5,45% aa. No cenário básico da Genoa Capital, o processo de flexibilização monetária deve começar somente na segunda metade do ano, a um ritmo bastante gradual, com a Selic em 12,25% em dezembro de 2023.

No final de 2022, a FTX a segunda maior corretora de criptomoedas do mundo, faliu e ainda agora em janeiro de 2023 a Corretora Cripto Genises entrou com o pedido de proteção contra falência.

No Brasil, a Americanas, uma das mais renomadas empresas do varejo brasileiro, dos três homens mais ricos do Brasil e entre os 100 mais ricos do mundo, foi descoberta com uma dívida de R$ 43 Bilhões em um escândalo contábil, sendo esta auditada pela PwC. As consequências até o momento foram o pedido de recuperação judicial e uma perda de 94% do valor de seus papéis.

Mercado Imobiliário

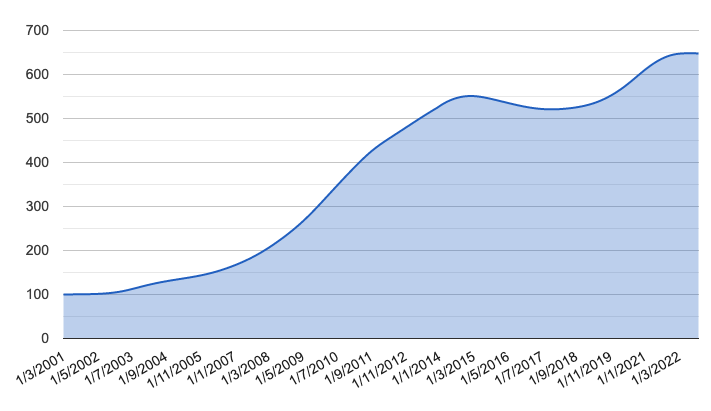

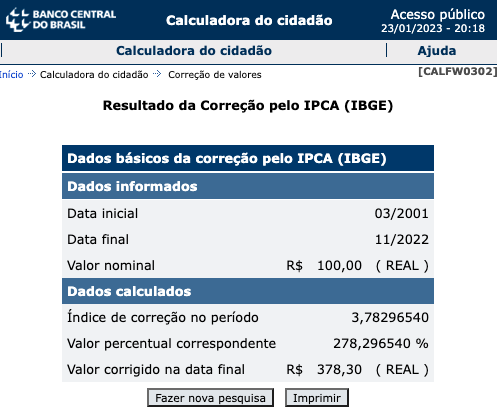

Dessa forma, diante de tanta volatilidade e incertezas, o mercado imobiliário vem demonstrando-se estável, seguro e confiável. Quem investiu em imóveis nestes últimos 21 anos, de Março de 2001 a Novembro de 2022, viu seu patrimônio crescer em média 547,88% segundo índice do Banco Central, o IVG-R (Índice de Garantia de Imóveis Residenciais Financiados), contra a Inflação (IPCA) que cresceu 278,29% no mesmo período.

Além do investimento do imóvel como Casa Própria trazer o benefício do bem-estar, o imóvel residencial para renda através da locação tem muito a crescer no Brasil, pois hoje estes representam menos de 1% no mercado de fundos imobiliários, enquanto nos EUA estes representam 13%. Essas são algumas das premissas deste ativo, desde que bem administrado

Receita recorrente e estável; Estabilidade (risco/ retorno); Baixa vacância; Potencial de valorização de longo prazo.

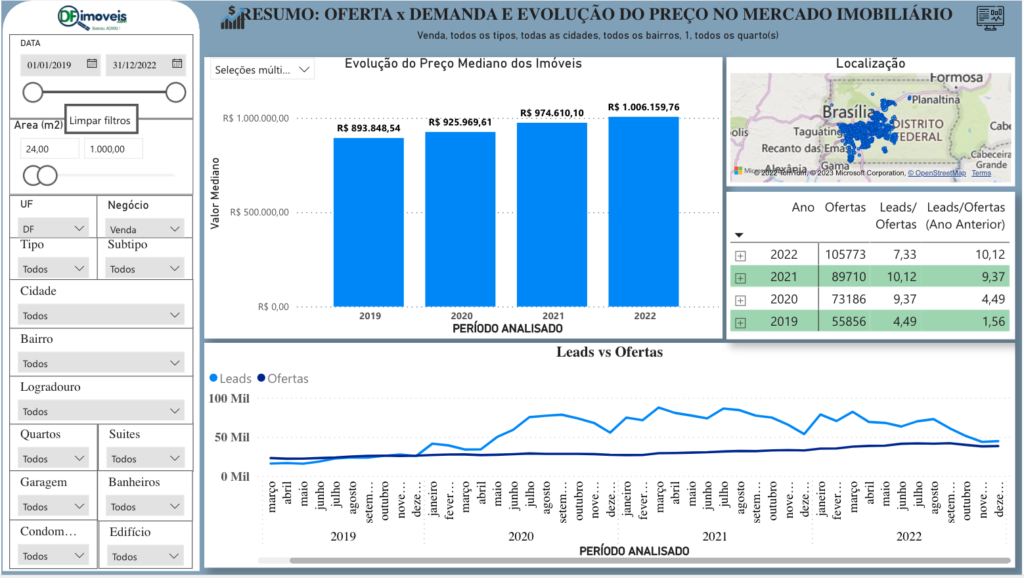

O que os Dados de Mercado Indicam? • Primeiramente a valorização dos valores medianos dos imóveis ofertados de janeiro de 2019 a dezembro de 2022 de 17,28%; uma rentabilidade de 14,4% (Valores de Aluguel/ Venda); perfazendo uma rentabilidade total de 31,68%. Ou seja, uma rentabilidade total em média de 10,56% ao ano.

• Um crescimento na quantidade de imóveis ofertados de 17,9% de 2021 para 2022.

• Uma queda nos leads (contatos) por oferta de 27,57% de 2021 para 2022.Ou seja, segundo a “lei da oferta e da procura”, quando se aumenta a oferta e diminui-se a procura, é sinal que está na hora de comprar, pois oportunidades sempre acontecem nestes momentos. Concluindo, desde 2020 até o momento, a grande maioria das pessoas que investiram em bolsa de valores estão “chorando” e aqueles que investiram em imóveis estão “vendendo lenços”. Afinal, quem investe em imóveis, dificilmente se arrepende; mas sim, comemora.

Para votar nas Eleições 2022 basta ter em mãos documento original com foto, além de deixar o aparelho celular com o mesário antes de se dirigir à cabine de votação. O período para comparecer no seu colégio eleitoral será das 8h às 17h em todo o país, obedecendo o horário de Brasília.

É permitido levar para a cabine a “cola” com os números dos candidatos aos cinco cargos em disputa:

Deputado federal (são 05 números) Deputado estadual (ou distrital, no caso do DF) (05 números) Senador (3 números) Governador (2 números) Presidente da República (2 números)

O eleitor deve digitar e conferir o nome e a fotografia do candidato. Caso opte por não votar em ninguém, basta apertar a tecla “branco”. A opção vale para captar dados estatísticos e não serve para definir o quociente eleitoral (conta que determina a quantidade de votos para a eleição de deputados). Em caso de segundo turno, que eventualmente será realizado no dia 30 de outubro, o eleitorado votará apenas para os cargos de governador e/ou presidente da República.

Local de votação A consulta ao local de votação pode ser feita por meio do nome do eleitor ou do número do título eleitoral. Para descobrir em qual local deve comparecer para votar, o eleitor deve fazer uma pesquisa no site do Tribunal Superior Eleitoral (TSE).

O eleitor pode levar apenas o celular com o aplicativo e-Título se estiver com a biometria em dia com a Justiça Eleitoral. Para o voto, o TSE exige a apresentação de um documento com foto, o que, além do e-Título, inclui carteira de identidade, identidade social, carteira de trabalho, carteira nacional de habilitação, passaporte ou equivalente, carteira de categoria profissional reconhecida por lei ou certificado de reservista.

Justificar o voto Quem não puder comparecer ao local de votação precisa justificar a ausência em cada um dos turnos e, no máximo, até 60 dias depois.

Para todos aqueles que são alfabetizados entre 18 e 70 anos, o voto é obrigatório no Brasil. Ao deixar de votar, por qualquer motivo que seja, é preciso apresentar uma justificativa para a ausência no primeiro turno, segundo turno ou ambos. É possível justificar por meio do aplicativo e-Título e também é possível fazer a justificativa de maneira presencial. Basta preencher o formulário Requerimento de Justificativa Eleitoral.

Segundo informação do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV), o IGP-M (Índice Geral de Preços do Mercado) registrou deflação de 0,95% em setembro, após cair 0,7% em agosto. Com o resultado, no ano, passou a acumular alta de 6,61% e de 8,25% em 12 meses. Ano passado, em 2021, o índice havia caído 0,64% e acumulava alta de 24,865 em 12 meses.

O índice é usado como indicador para reajustar grande maioria dos contratos de aluguel residenciais. Além da variação dos preços ao consumidor, também acompanha o custo de produtos primários, matérias-primas ,preços no atacado e dos insumos da construção civil.

Para o consumidor a inflação ficou menos negativa, acelerando de -1,18% em agosto para -0,08% em setembro. O setor de serviços contribuiu para tal movimento, com destaque para passagem aérea (27,61%), aluguel residencial (1,42%) e plano e seguro de saúde (1,15%).

O IPC (Índice de Preços ao Consumidor) variou -0,08% em setembro, após queda de 1,18% em agosto. As taxas registraram acréscimo em seis das oito classes de despesas do grupo.

O grupo da Educação, Leitura e Recreação, teve queda de 3,07% para 4,47%. O destaque foi a de passagem aérea, cuja taxa passou de -17,32% em agosto para 27,61% em setembro. Além de Transportes (-4,84% para -2,93%), Habitação (-0,31% para 0,21%), Vestuário (0,20% para 0,57%), Comunicação (-0,83% para -0,54%) e Saúde e Cuidados Pessoais (0,67% para 0,72%).

A gasolina também se destaca (-15,14% para -9,46%), tarifa de eletricidade residencial (-3,32% para -0,87%), calçados (-0,17% para 0,87%), tarifa de telefone móvel (-2,40% para -0,35%) e artigos de higiene e cuidado pessoal (1,07% para 1,24%).

Em contrapartida, os grupos Alimentação (0,44% para -0,34%) e Despesas Diversas (0,36% para 0,08%) registraram decréscimo. Nestas classes de despesa, vale mencionar os seguintes itens: laticínios (6,45% para -3,82%) e cigarros (2,55% para 0,90%).

Já o INCC (Índice Nacional de Custo da Construção) variou 0,1% em setembro, ante 0,33% em agosto. E seus três grupos registraram as seguintes variações na passagem de agosto para setembro: Materiais e Equipamentos (0,03% para -0,14%), Serviços (0,68% para 0,34%) e Mão de Obra (0,54% para 0,26%).

O cenário eleitoral gera muita incerteza, instabilidade e uma retração nos investimentos em diversos setores. O mercado imobiliário tem sempre se apresentado como o mais sólido, aquecido, de fácil recuperação e que mantém crescimento mesmo em cenários instáveis, com isso, os investidores não precisam se preocupar em paralisar suas estratégias durante meses antes das eleições. Investir em imóveis, ainda é, até hoje, mais concreto e seguro. Possui uma solidez histórica mesmo diante de momentos de crises e oscilações.

Isso acontece, pois é marcado por uma “estagnação de preços”, gerando uma baixa desvalorização, sendo assim, é o último mercado a ser impactado por alguma instabilidade e um dos primeiros a se recuperar. Dados divulgados pela Câmara Brasileira da Indústria da Construção (Cbic) comprovam essa estabilidade.

Mesmo diante da situação de pandemia, o setor atingiu o seu maior crescimento após 10 anos em 2021. Houve um crescimento de 12,8% na venda de novos imóveis, e a entidade estima um crescimento de 3,5% ainda em 2022.

O investimento em imóveis, por se tratar de um ativo tangível, proporciona maior confiança ao investidor, segurança na proteção da inflação e na constante valorização. Tornando-se assim, um dos setores mais aquecidos da economia atual. Além de estar imune a uma possível quebra de bancos e não poder ter seus ativos congelados pelo governo. É a melhor opção de aplicação em um país com instabilidade econômica.

O mercado imobiliário é considerado um dos mais seguros, por ir na contramão de outros setores que são facilmente impactados em momentos de instabilidade. O mercado financeiro, por exemplo, pela alta liquidez e a grande aversão a riscos, passa por uma desvalorização direta.

Outro ponto favorável ao mercado imobiliário é a redução da projeção da inflação, que prevê a queda da taxa Selic voltando a patamares menores e a melhora nas condições de financiamento e estímulo ao consumo que leva a um aumento saudável dos preços dos imóveis.

Para quem deseja diversificar os investimentos ou começar a investir, sem dúvidas, o mercado imobiliário se mostra um setor aberto para todos os tipos de pessoas. Por isso, é muito importante você ter alguém que ajudará a traçar caminhos para que você alcance seus objetivos. A SÓ FLATS conta com um time de especialistas que pode te auxiliar nessa jornada. Entre em contato.

O hotel voltou a funcionar no dia, 02 de setembro, com investimento de R$ 1 milhão em revitalização e localização privilegiada na cidade.

A Atrio Hotel Management, terceira maior administradora hoteleira do País, anuncioou a reabertura do Ibis Budget RJ Centro, em meio a retomada da indústria do turismo, com o evento do Rock in Rio. A segunda semana de evento concentrou o maior pico da demanda e gerou ocupação superior a 90% em todos os bairros da cidade.

A primeira fase de reabertura contará com 120 apartamentos com opções de quartos individuais, duplos, triplos e, um grande diferencial para a região, quartos quádruplos, que tem foco em grupos de família de até oito pessoas. A segunda fase, prevista para o primeiro semestre de 2023, o hotel irá operar com 250 apartamentos, ou seja, 100% da capacidade.

A SÓ FLATS faz a comercialização do Ibis Budget no Rio de Janeiro. Seja um investidor do mercado hoteleiro. Entre em contato e consulte os rendimentos.

SÃO PAULO, SP (FOLHAPRESS) – Os preços de imóveis no Brasil devem continuar em alta, puxados pelos custos da construção acima da inflação no país. A previsão, da Cbic (Câmara Brasileira da Indústria da Construção), foi divulgada nesta segunda (15).

O estudo “Indicadores Imobiliários Nacionais do 2º trimestre de 2022”, feito em parceria com o Senai Nacional e a Brain Inteligência Estratégica, projeta que, mesmo com a queda na renda das famílias e a elevação dos preços, a demanda vai seguir aquecida.

Para Fábio Tadeu Araújo, CEO da Brain Inteligência Estratégica, 2022 será o segundo melhor ano do setor, atrás somente de 2021.

“O mercado imobiliário mostra sua maturidade”, afirma José Carlos Martins, presidente da Cbic. Ele prevê aumento no uso do FGTS (fundo de garantia) para a concessão de crédito imobiliário, atendendo a uma demanda que resiste à queda na renda.

Martins afirma que a Cbic tem procurado os candidatos à Presidência da República para defender a proposta de abater parte dos juros do financiamento da casa própria no Imposto de Renda.

A medida, adotada nos Estados Unidos, seria uma forma de ampliar os números do financiamento, afirma ele.

A concessão de crédito pelo SBPE (principal facilitador habitacional do país) deve cair 12% em 2022, em relação ao ano passado, enquanto pelo FGTS deve ter aumento de 31%, segundo a Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança).

A pesquisa analisou dados de 197 municípios, sendo 26 capitais, de todas as regiões do país. Algumas cidades foram avaliadas individualmente ou dentro das respectivas regiões metropolitanas.

CASA VERDE E AMARELA

Os números referentes aos imóveis do Casa Verde e Amarela caíram consideravelmente no 2º trimestre de 2022 em relação ao mesmo período do ano passado. Segundo dados da Cbic, houve queda de 36,5% nos lançamentos, 14,6% nas vendas e 15,1% na oferta final.

Para a Cbic, os dados são reflexo de um temor dos empresários com o baixo poder de compra da população e os altos custos da construção. No segundo trimestre deste ano, 36% dos imóveis lançados atendiam ao Casa Verde e Amarela –no mesmo período de 2021, foram 48% do total de unidade lançadas.

A previsão de Martins, no entanto, é de que haja aumento dos contratos nos últimos meses do ano, com números próximos aos do ano passado.

A expectativa se baseia nas novas regras do programa federal de habitação. O segmento mostra recuperação desde junho, quando a ampliação do prazo de financiamento e de renda do Casa Verde e Amarela começaram a se concretizar.

Começa a respirar com o fim gradativo das restrições, o setor de eventos, cultura e entretenimento, um dos mais prejudicados pela pandemia da Covid-19. E com a promulgação presidencial da derrubada, pelo Congresso Nacional, dos vetos do Governo Federal ao Programa Emergencial de Retomada do Setor de Eventos.

O empresário e presidente da Associação Brasileira dos Promotores de Eventos (ABRAPE), Doreni Caramori Júnior ressalta que ”A resposta do segmento é imediata, ou seja, tem condições de impactar rapidamente os índices de movimentação econômica e geração de empregos”. A proposta de desoneração fiscal para empresas do setor, com isenção de tributos como PIS/Pasep, Cofins, Contribuição Social, sobre o Lucro Líquido (CSLL) e Imposto de Renda das Pessoas Jurídicas (IRPJ), por 60 meses, entra em vigor após publicação no Diário Oficial.

Trata-se de uma medida importante para dar fôlego as empresas planejarem e investirem para recuperar as perdas do longo período de paralisação. Os tributos, somados, podem representar até 13,5% do faturamento bruto das empresas e a isenção vai permitir que estes recursos sejam empregados imediatamente na retomada integral das atividades. É importante destacar que é uma injustiça sendo reparada, mesmo que os benefícios tenham demorado.

Tendência internacional

A medida acompanha a tendência seguida por muitos países de fomentar meios para amenizar os impactos da pandemia, garantindo a segurança jurídica e financeira das empresas, destaca o executivo. O governo destinou cerca de 100 bilhões de euros para pequenas e médias empresas e promoveu a desoneração de 75% a 100% da cotização empresarial para a seguridade social, caso os empregos fossem mantidos, na Espanha.

Já o governo português destinou linhas de crédito de 200 milhões de euros para as empresas, bem como linhas para microempresas do setor turístico no valor de 60 milhões de euros, além de prorrogar os prazos para o pagamento de impostos. O presidente da ABRAPE conclui que somos um motor da economia e podemos levar o Brasil para frente. Foram envolvidas 52 áreas e mais de 23 milhões de trabalhadores.